Kontierung und Projektbelege - eine Übersicht |

|

Kontierung und Projektbelege - eine Übersicht |

|

Übersicht

1.Mandanten/Projektarten/Kostenträger/Kostenstelle

1.1.Mandanten

1.2.Projektarten

1.3.Kostenträger

1.4.Kostenstellen (für projektbezogene Verkaufsbelege)

2.Kontierungskennzeichen

2.1.Adresskennzeichen

2.2.Produktkennzeichen

2.2.1.Produktkennzeichen Artikel

2.2.2.Produktkennzeichen Vi Positionen

3.Buchungskennzeichen

3.1.Erlöskennzeichen

3.1.1.Steuerschlüssel

3.1.2.Konto

3.1.3.Kostenstelle

3.2.Kostenkennzeichen

1. Mandanten/Projektarten/Kostenträger/Kostenstelle

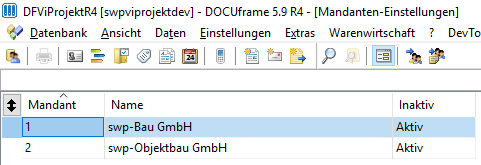

1.1 Mandanten

Mandanten in Vi Projekt werden ausschließlich in der Warenwirtschaft verwendet. Die Definition der Mandanten erfolgt daher auch in der Warenwirtschaft unter:

Warenwirtschaft > Grundeinstellungen > Mandant

Tipp: es empfiehlt sich, erst einen Mandanten vollständig einzurichten, da jeder weitere Mandant eine Kopie eines bestehenden Mandanten ist. Damit kann man sich viel Doppelerfassung sparen, wenn man zunächst einen Mandanten vollständig einrichtet.

Verwendet man mehrere Mandanten, ist es erforderlich, den Projekten einen festen Mandanten zuzuordnen. Diese Zuordnung erfolgt in Vi Projekt über die Projektarten:

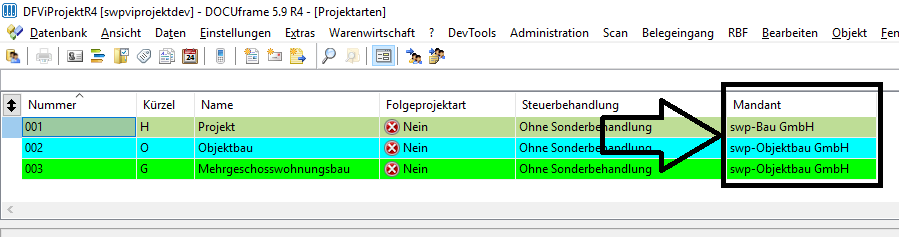

1.2 Projektarten

Die Definition der Projektarten findet sich unter:

Daten > Stammdaten > Projektdaten > Projektarten

Bei der Anlage erhält jedes Projekt eine Projektart, über die dann der dem Projekt zugehörige Mandant ermittelt werden kann.

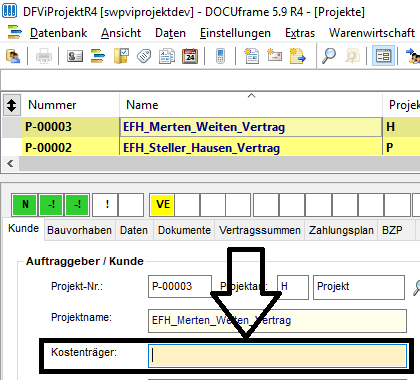

1.3 Kostenträger

Jedes Projekt hat parallel zu seiner Projektnummer eine Kostenträgernummer, die von der Projektnummer abweichen kann.

Die Kostenträgernummer ist optional.

Die Kostenträgernummer kann aber über ein firmenspezifisch benanntes Makro aus der Projektnummer abgeleitet werden. Standard für das benannte Makro ist: Kostenträgernummer = leer. Hier könnte aber firmenspezifisch eine Vorbelegung der Kostenträgernummer mit der Projektnummer erfolgen: z.B. Kostenträgernummer = Projektnummer. Aber auch jede andere Ableitung der Kostenträgernummer aus der Projektnummer ist denkbar, z.B. Präfixe wie Kostenträgernummer = Mandantennummer + Projektnummer

Hinweis: Die Projektnummer wird nach einem einstellbaren Nummernkreis (wenn gewünscht je Projektart) automatisch ermittelt.

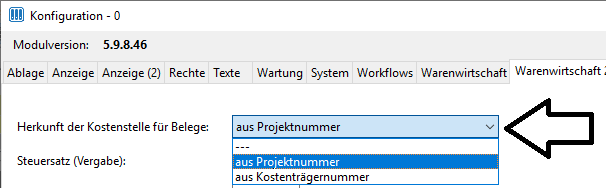

1.4 Kostenstellen (für projektbezogene Verkaufsbelege)

In projektbezogenen Verkaufsbelegen wird die Kostenstelle im Belegkopf entweder mit der Projektnummer oder der Kostenträgernummer gefüllt. Welche der beiden Optionen gilt, kann in der Konfiguration eingestellt werden.

Daten > Konfiguration > Warenwirtschaft 2

Damit ist in jedem Belegkopf eine Kostenstellennummer gesetzt, die je nach Einstellung die Projektnummer oder die Kostenträgernummer ist.

2. Kontierungskennzeichen

Kontierungskennzeichen sind die Basis für die Ermittlung der Kontierungsdaten.

Die Kontenfindung basiert dabei auf zwei Kennzeichen:

•Das Adresskennzeichen

•Das Produktkennzeichen

Unterschieden werden die Kontierungskennzeichen – also das Adress- wie auch das Produktkennzeichen - grundsätzlich nach Erlösen und Kosten.

1

2.1 Adresskennzeichen

Im Adresskennzeichen wird festgelegt, welcher „Adresse“ Erlöse bzw. Kosten zugeordnet werden.

In Vi Projekt wird das Adresskennzeichen für alle projektbezogenen Kosten aus dem Projekt ermittelt.

Mittels der Adresskennzeichen können Erlös- und Kostentrennungen vorgenommen werden, z.B. nach:

-Mandant

-Kostentypen

-….

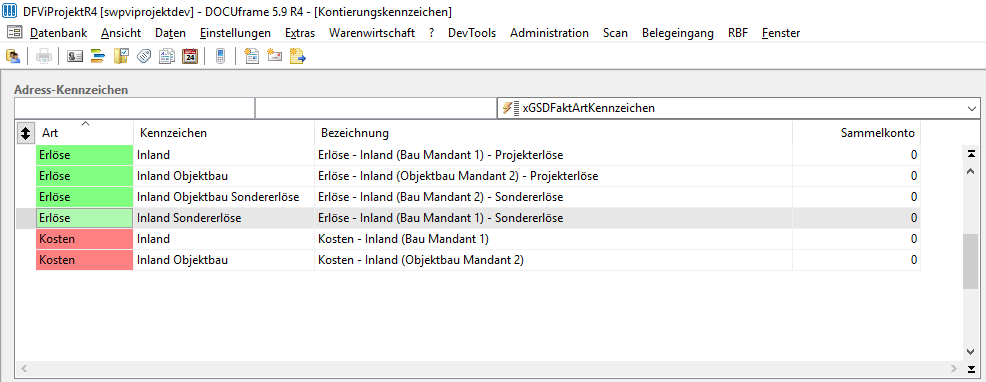

Ein Beispiel für ein Unternehmen mit zwei Mandanten und im Bereich der Erlöse mit einer Erlöstrennung in die zwei Erlöstypen „Projekterlöse“ und „Sondererlöse“ würde z.B. wie folgt aussehen:

Im Bereich der Erlöse sind für jeden der zwei Mandanten swp-Bau GmbH und swp-Objektbau GmbH jeweils zwei Datensätze für die Erlöstypen Projekterlöse und Sondererlöse eingerichtet.

Projekterlöse sind definitionsgemäß alle Erlöse aus der Abrechnung des Projektes zum Kunden über den Zahlungsplan. Sondererlöse sind definitionsgemäß alle Erlöse aus der separaten Abrechnung zum Kunden, z.B. bei Nachträgen, die separat (außerhalb des vereinbarten Zahlungsplanes) abgerechnet werden.

Im Bereich der Kosten ist in der obigen Definition der Adresskennzeichen nur eine Trennung der Kosten nach Mandanten vorgenommen worden.

Die Zuordnung, welches Erlös-Adresskennzeichen für die vordefinierten Erlöstypen zu den jeweiligen Mandanten anzuwenden ist, wird im Mandaten festgelegt:

Erlös-Adresskennzeichenfindung |

||

|

|

|

Mandant |

Erlöstyp |

Erlös-Adresskennzeichen |

1 |

Projekterlös |

Inland |

1 |

Sondererlös |

Inland Sondererlöse |

2 |

Projekterlös |

Inland Objektbau |

2 |

Sondererlös |

Inland Objektbau Sondererlöse |

Die Zuordnung, welches Kosten-Adresskennzeichen für die vordefinierten Kostentypen zu den jeweiligen Mandanten anzuwenden ist, wird im Mandanten festgelegt:

Kosten-Adresskennzeichenfindung

|

||

Mandant |

Kostentyp |

Kosten-Adresskennzeichen |

1 |

Projektkosten |

Inland |

2 |

Projektkosten |

Inland Objektbau |

2.2 Produktkennzeichen

Die Produktkennzeichen bilden den zweiten Bestandteil für die Ermittlung der Kontendaten.

Im Produktkennzeichen wird festgelegt, welche Produktbereiche in der Warenwirtschaft verwendet werden sollen, um die notwendigen Konteninformationen zu ermitteln.

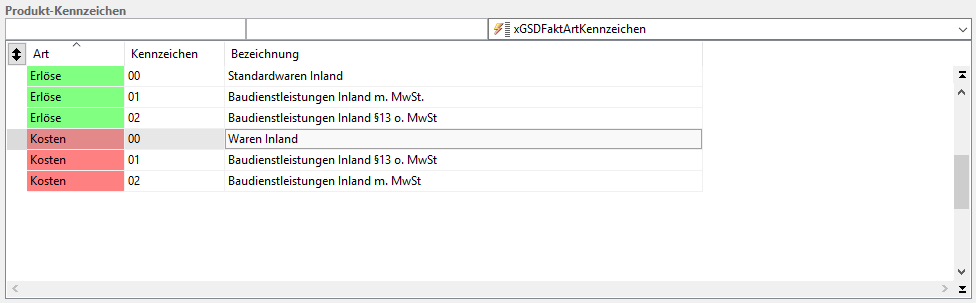

Ein Beispiel für ein Unternehmen mit zwei Mandanten und im Bereich der Erlöse/Kosten mit einer Trennung in drei Produktbereiche „Standardwaren Inland“/“Baudienstleitungen Inland m. MwSt.“/ “Baudienstleitungen Inland §13 o. MwSt.“ würde z.B. wie folgt aussehen:

Diese Produktkennzeichen müssen für die verkauften Leistungen (Erlöse) bzw. beschafften/in Rechnung gestellten Leistungen (Kosten) ermittelt werden.

In Vi Projekt ist in der Warenwirtschaft der Begriff dafür das Produkt. Wir verwenden 2 Arten von Produkten:

•Vi Positionen

•Artikel

Beide Produkte kommen initial aus dem Stammdatenimport der Vi Kalk.

Vi Positionen kommen exklusiv aus Vi Kalk und können in Vi Projekt NICHT verändert werden. Vi Positionen sind die ausschließliche Basis für Vergaben.

Artikel sind nach dem initialen Import aus Vi Kalk (sofern sie dort verwendet werden) Bestandteil von Vi Projekt. Allerdings werden Artikel in Vi Projekt gepflegt, die Warenwirtschaft hat "den Hut für die Artikel auf", denn nur in der Warenwirtschaft können Lieferanteninformationen zu den Artikeln gepflegt werden. Artikel sind die Basis für alle warenwirtschaftlichen Materialbewegungen wie Bestellungen etc. Gewisse Funktionen wie z.B. die Erstellung von Abschlags- und Schlussrechnungen verwenden Dummy-Artikel zur Bildung der Belegpositionen.

Vi Positionen und Artikel sind also für die Kontenfindung den Produktbereichen zuzuordnen.

In unserem Beispiel sind diese Produktbereiche „Standardwaren Inland“/“Baudienstleitungen Inland m. MwSt.“/ “Baudienstleitungen Inland §13 o. MwSt.“ lt. der Tabelle der Produktkennzeichen abgebildet. Für die Kontenfindung müssen jetzt die Produkte – Vi Positionen und Artikel – mit den Produktkennzeichen versehen werden:

2.2.1 Produktkennzeichen Artikel

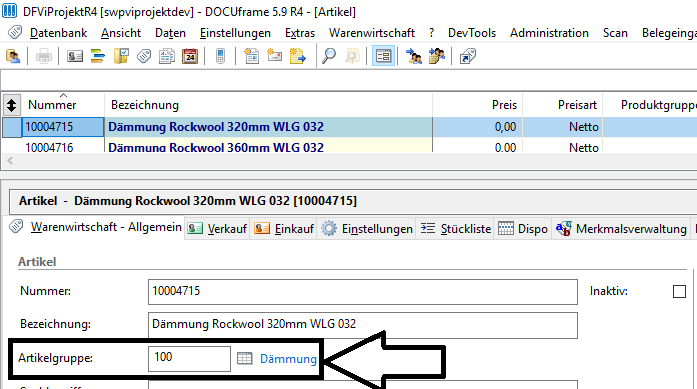

Die Artikel selber tragen die Produktkennzeichen und zwar als Erlöskennzeichen (Vertrieb) bzw. Kostenkennzeichen im Einkauf.

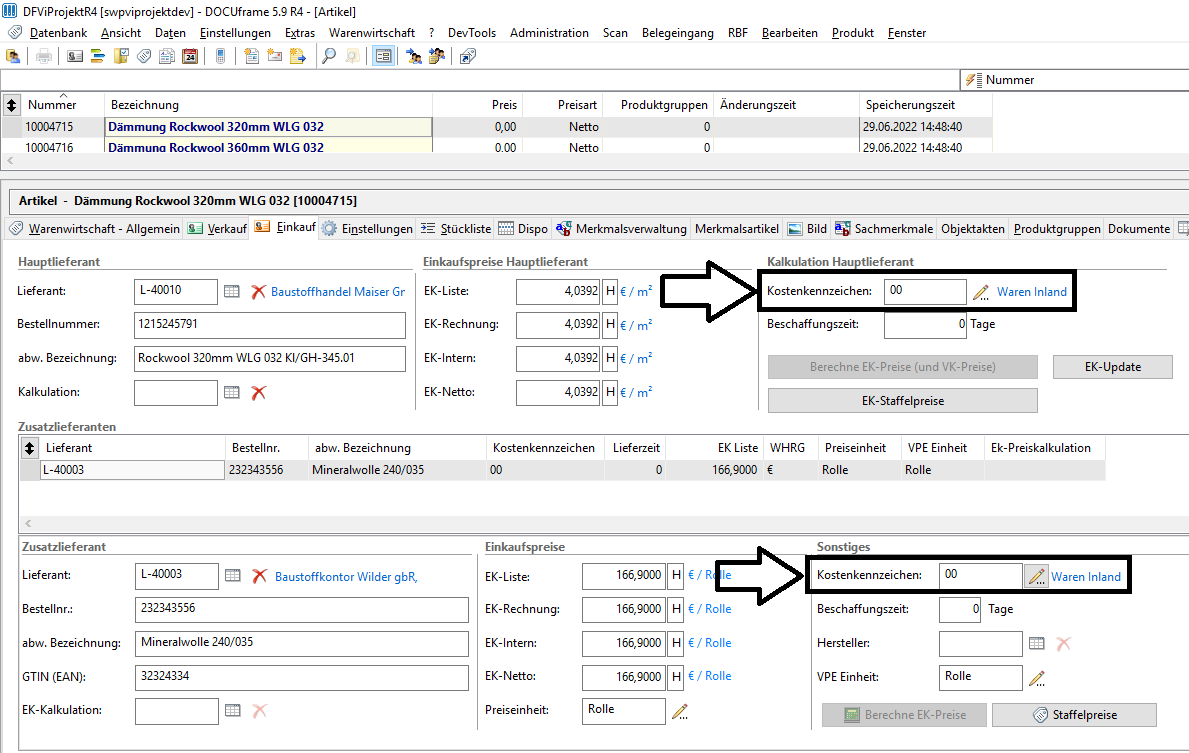

Artikel – Register Einkauf

Wie zu ersehen ist, kann die Festlegung des Kostenkennzeichens für jeden Lieferanten (Haupt- und Zusatzlieferanten) definiert werden.

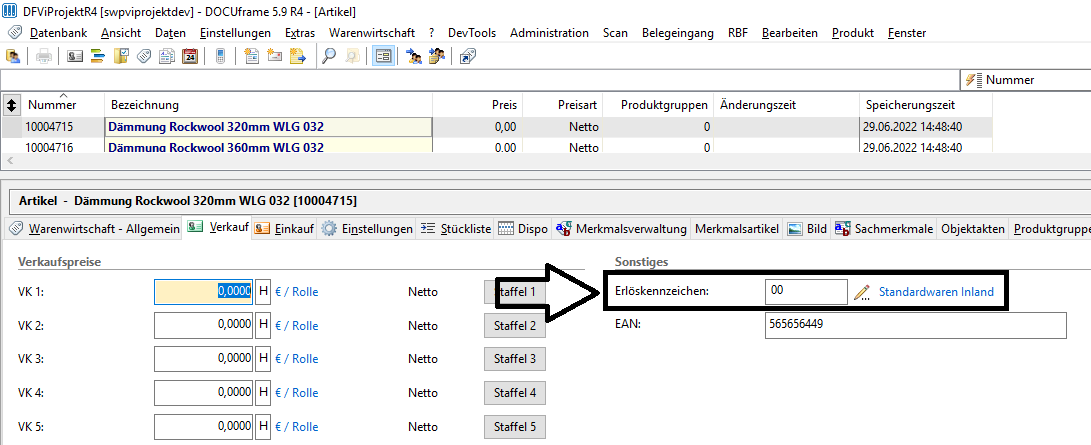

Artikel – Register Verkauf

Die Kosten- und Erlöskennzeichen werden auf der Artikelebene verwaltet, müssen dort aber nicht für jeden Artikel einzeln gepflegt werden.

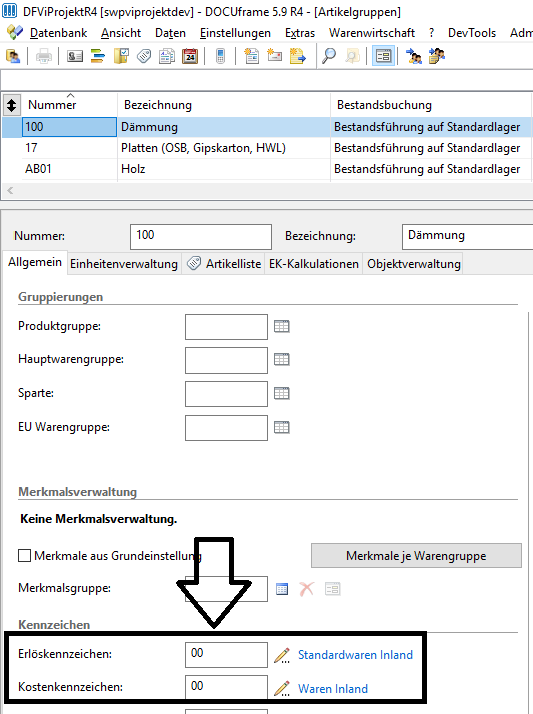

Artikel sind Artikelgruppen zugeordnet und diese Artikelgruppen können die entsprechenden Kosten- und Erlöskennzeichen tragen, die dann auf die Artikel in der jeweiligen Artikelgruppe vererbt werden können.

Artikelgruppe im Artikel

Artikelgruppe - Register Allgemein

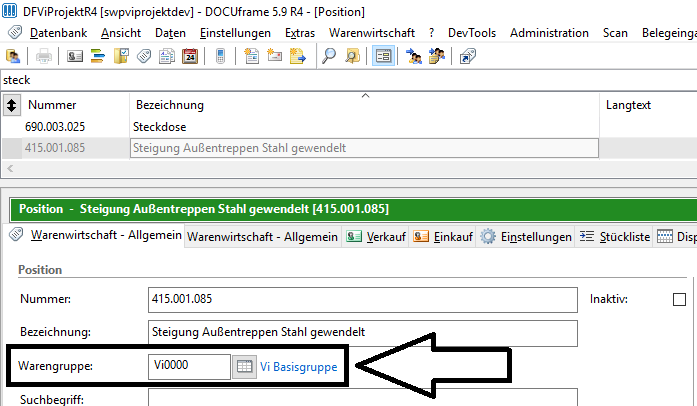

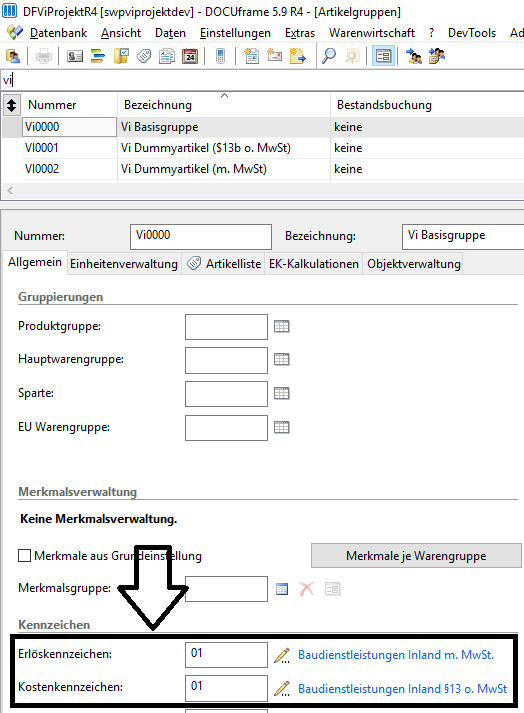

2.2.2 Produktkennzeichen Vi Positionen

Für Vi Positionen gilt das zuvor beschriebene sinngemäß. Allerdings werden beim Stammdatenimport ALLE Vi Positionen in einer, in der Konfiguration festgelegten Warengruppe (=Artikelgruppe) angelegt:

Damit haben zunächst einmal alle Vi Positionen über die Warengruppe auch identische Erlös- und Kostenkennzeichen, nämlich aus der Warengruppe Vi Basisgruppe.

Nach einem Stammdatenimport sind die Vi Positionen erst einmal für die Verwendung in der Warenwirtschaft gesperrt (sofern dies in der Konfiguration nicht ausgeschaltet ist).

Die Vi Positionen können also erst in andere Warengruppen (= Artikelgruppen) verteilt werden, wenn eine Kontierung z.B. nach Gewerken gewünscht ist.

Hierzu wird in einem der folgenden Module noch eine Ergänzung zum Stammdatenimport geben, mit dem eine automatische Erstellung von Artikelgruppen je Gewerk und die automatische Zuordnung der Vi Positionen aus dem Gewerk in die jeweilige Artikelgruppe vornimmt.

3. Buchungskennzeichen

Die Buchungskennzeichen trennen sich in zwei Bereiche:

•Erlöskennzeichen

•Kostenkennzeichen

2

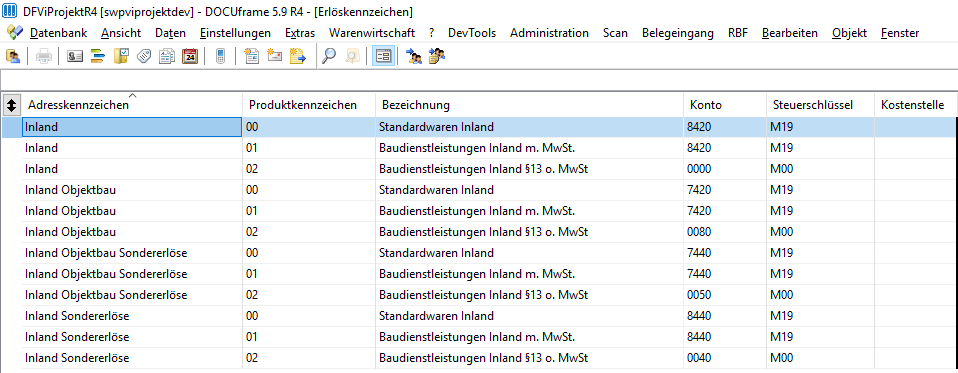

3.1 Erlöskennzeichen

Die Erlöskennzeichen definieren die Konteninformationen für Erlöse. Die Konten werden in der Kombination eines Adresskennzeichens mit einem Produktkennzeichen ermittelt.

Zu finden sind die Erlöskennzeichen unter Warenwirtschaft > Grundeinstellungen > Buchungskennzeichen > Erlöskennzeichen

Für unser Beispiel eines Unternehmens mit 2 Mandanten und 2 Erlöstypen (= 4 Adresskennzeichen) und 3 Produktkennzeichen ergeben sich 12 verschiedene mögliche Erlöskennzeichen:

Für jedes dieser Erlöskennzeichen können dann die Kontierungsinformationen hinterlegt werden:

•Konto (= Erlöskonto)

•Steuerschlüssel

•Kostenstelle

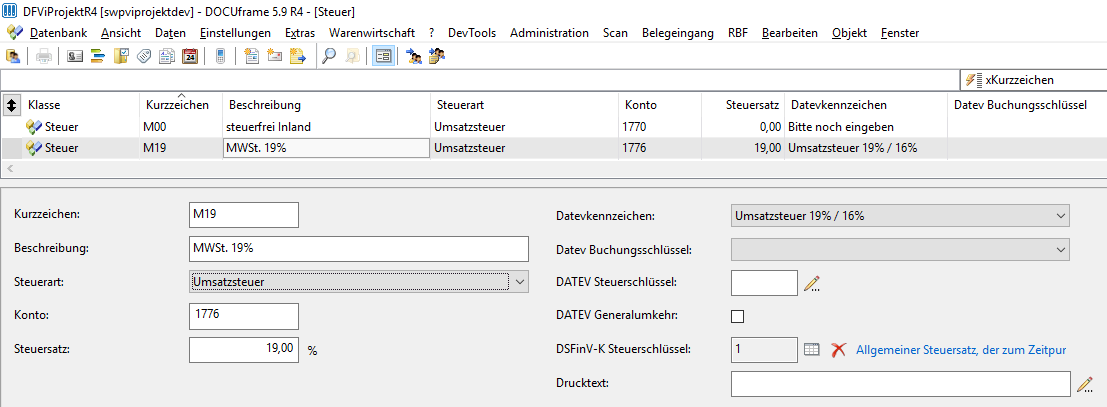

3.1.1 Steuerschlüssel

Über den Steuerschlüssel wird die steuerliche Behandlung der Erlöse gesteuert.

Die Steuerschlüssel sind zu finden unter Warenwirtschaft > Grundeinstellung > Steuerschlüssel

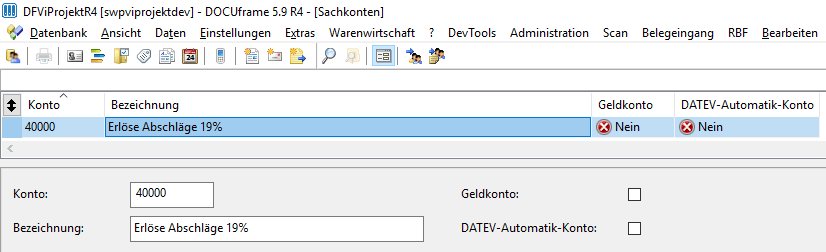

3.1.2 Konto

Über die Angabe eines Sachkontos können die Erlöse einem Sachkonto zugeordnet werden.

Die Steuerschlüssel sind zu finden unter Warenwirtschaft > Grundeinstellung > Sachkonten

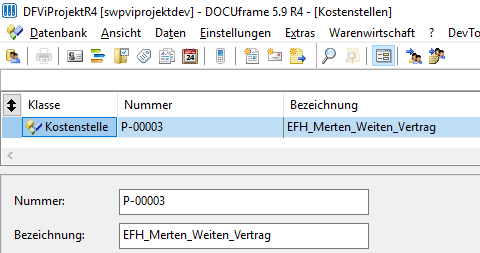

3.1.3 Kostenstelle

Die Angabe einer Kostenstelle ermöglich die Zuordnung von Erlösen zu Kostenstellen.

Für Projekt-Erlöse wird als Kostenstelle die Projektnummer bzw. Kostenträgernummer verwendet.

Diese Zuordnung erfolgt bei allen aus Vi Projekt erstellten Belegen automatisch.

Die Kostenstellen sind zu finden unter Warenwirtschaft > Grundeinstellung > Kostenstellen

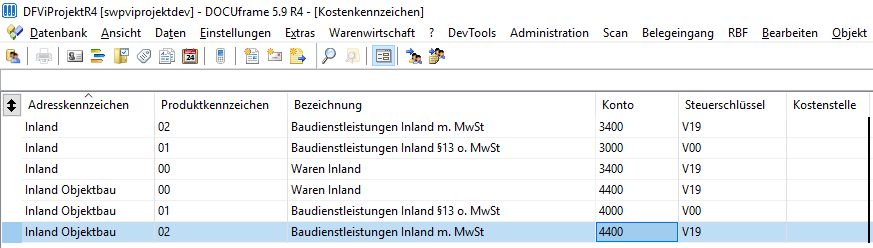

3.2 Kostenkennzeichen

Die Kostenkennzeichen definieren die Konteninformationen für Kosten.

Die Konten werden in der Kombination eines Adresskennzeichens mit einem Produktkennzeichen ermittelt.

Warenwirtschaft > Grundeinstellungen > Buchungskennzeichen > Kostenkennzeichen

Für unser Beispiel eines Unternehmens mit 2 Mandanten und 3 Produktkennzeichen ergeben sich also 6 verschiedene mögliche Kostenkennzeichen:

Für jedes dieser Kostenkennzeichen können dann die Kontierungsinformationen hinterlegt werden:

•Konto (= Kostenkonto)

•Steuerschlüssel

•Kostenstelle

Diese Daten werden analog zu den Erlöskonten gepflegt (siehe 3.1.1 – 3.1.3)