Eingangsrechnungsbuchungen (manuell, nicht REWF) |

|

Eingangsrechnungsbuchungen (manuell, nicht REWF) |

|

1. Stammdaten

Um in einem Bestellbeleg mit Zahlungsplan Eingangsrechnungen erfassen zu können, müssen gewisse Stammdaten erstellt werden:

1.1 Belegarten

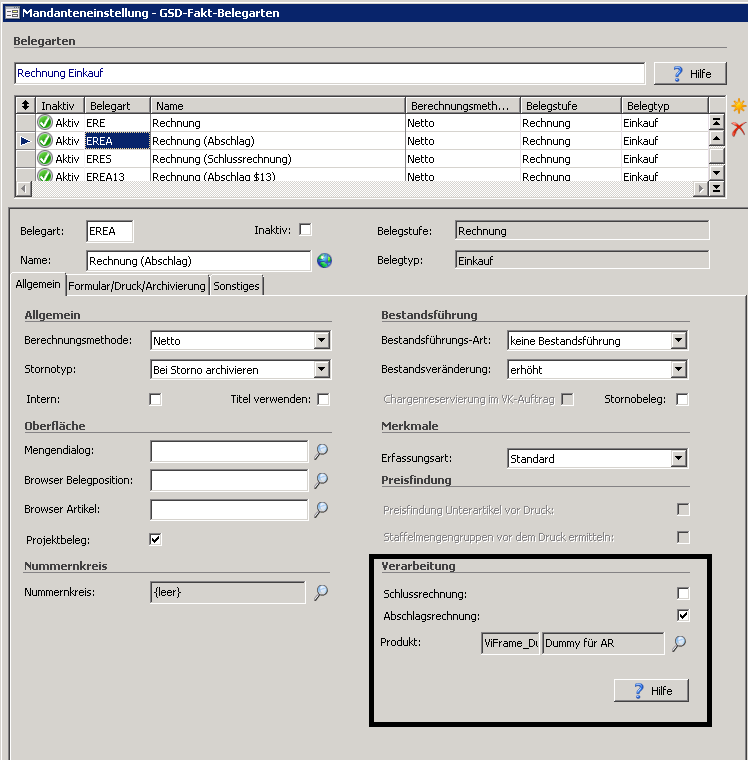

Für die korrekte Buchung der Eingangs- und Schlussrechnungen sind vier Belegarten erforderlich.

Einkauf > Rechnung

•Eingangsrechnung

•Eingangsrechnung nach § 13b

•Schlussrechnung

•Schlussrechnung nach § 13b

In die jeweilige Belegart ist ein eindeutiger Dummy-Artikel einzutragen, über den dann die Kontierungsinformationen ermittelt werden.

Beispiel Eingangsrechnung:

1.2 Dummy-Artikel

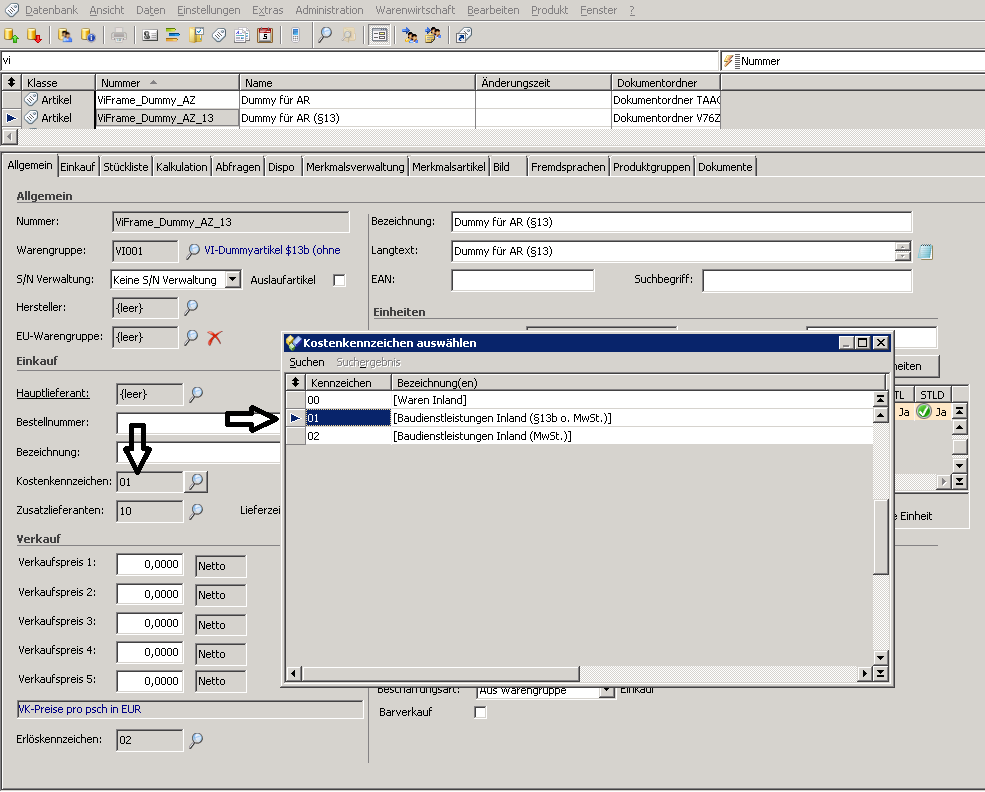

Für die vier Belegarten sind auch vier unterschiedliche Dummy-Artikel erforderlich. Jeder der Artikel muss das jeweilig passende Kostenkennzeichen tragen:

Beispiel Eingangsrechnung § 13b (ohne Mehrwertsteuer)

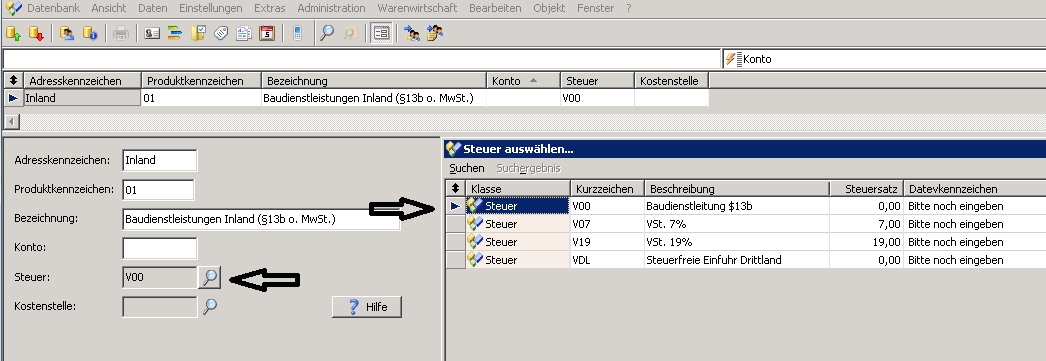

Im gezeigten Beispiel ist es das Kostenkennzeichen 01, das wie folgt aussieht:

Über den Artikel und das Kostenkennzeichen ist festgelegt, welcher Steuersatz für die Belege heranzuziehen ist.

Die Warengruppenzuordnung der Artikel ist belanglos, es werden keine Daten aus der zugeordneten Warengruppe gezogen.

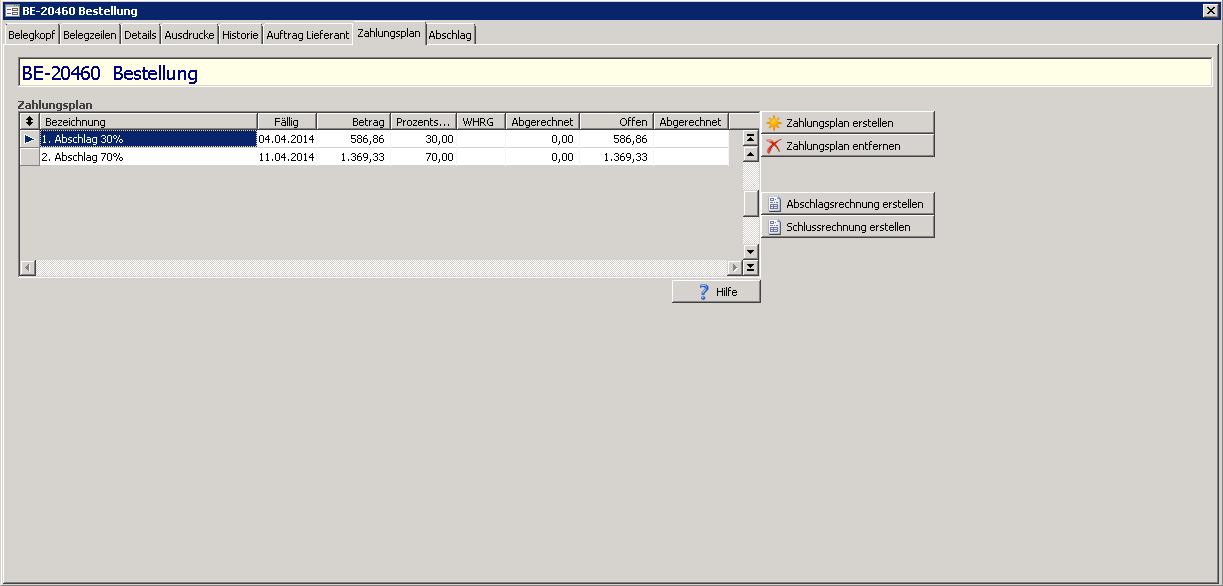

2. Belegerstellung

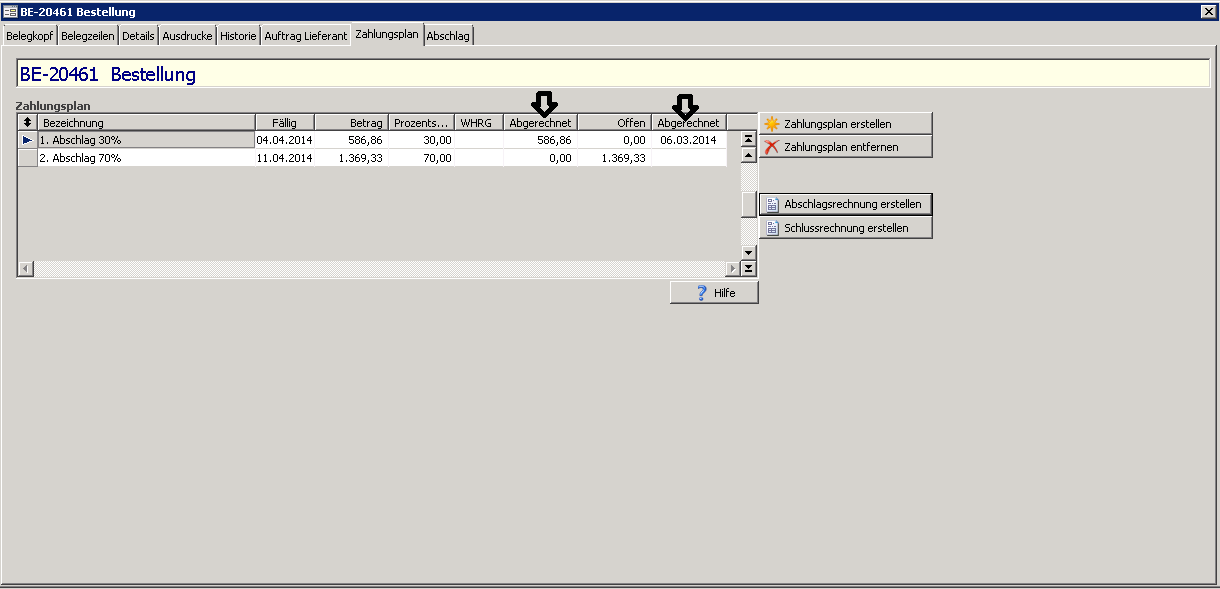

In einem aus der Vergabe erstellten Bestellbeleg ist der Zahlungsplan hinterlegt.

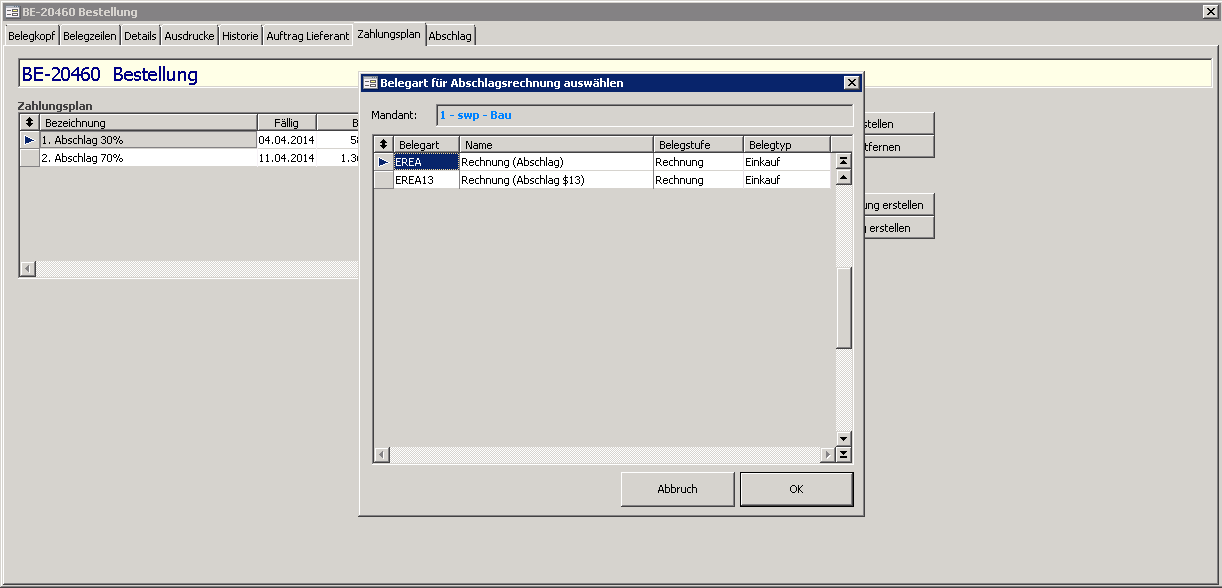

Geht jetzt eine Eingangsrechnung des Lieferanten ein, kann zu dieser ein Eingangsrechnungsbeleg erstellt werden. Dazu ist die Schaltfläche Abschlagsrechnung erstellen zu wählen. Nach der Bestätigung/Eingabe des Rechnungsbetrages muss die jeweilige Belegart ausgewählt werden, nach der der Beleg dann erstellt wird.

Hinweis: diese Auswahl wird künftig noch ausgebaut. Aktuell muss je nach Abrechnung bzgl. § 13b die passende Belegart ausgewählt werden.

Nach Auswahl der Belegart wird ein Beleg erstellt, der in der Belegposition den in der gewählten Belegart hinterlegten Dummy-Artikel verwendet.

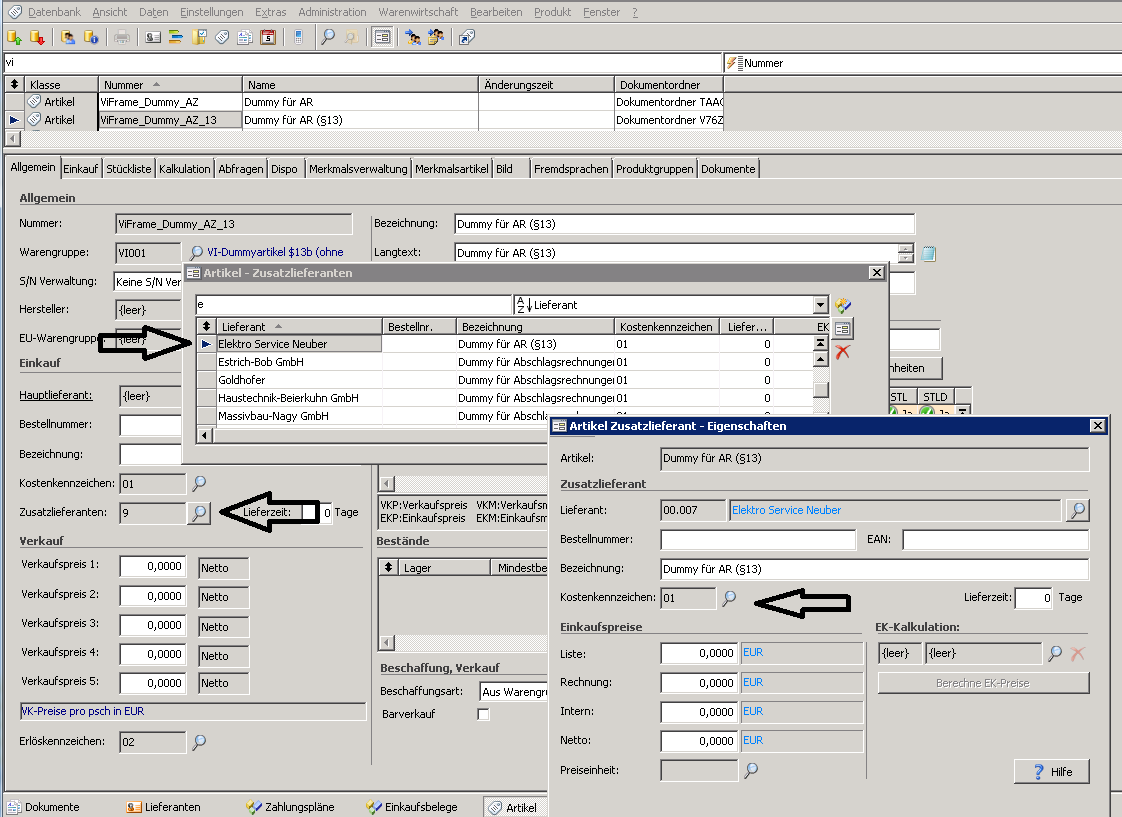

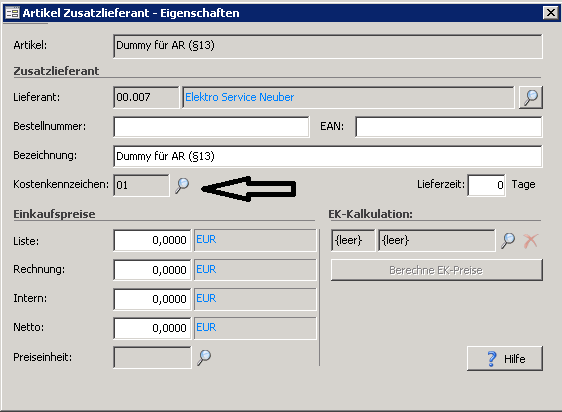

Ist die Kombination zwischen Artikel und Lieferant noch nicht im System bekannt, so verlangt das System die Anlage einer solchen Artikel-Lieferantenbeziehung.

Es erfolgt eine Abfrage (immer mit Ja zu beantworten) und dann erscheint ein Dialog zur Datenerfassung des Artikel-Zusatzlieferanten:

Wichtig ist hier: in diesen Datensatz wird das Kostenkennzeichen aus dem Dummy-Artikel übernommen. Letztlich steuert dann diese Hinterlegung, welche Steuer im Eingangsrechnungsbeleg angesetzt wird.

Im Beispiel erfolgt die Vergabe nach § 13b, d.h. im Beleg wird keine Steuer ausgewiesen.

Entsprechend würde bei Abrechnung ohne § 13b eine andere Artikel-Lieferantenbeziehung gezogen und damit auch eine Steuer berechnet.

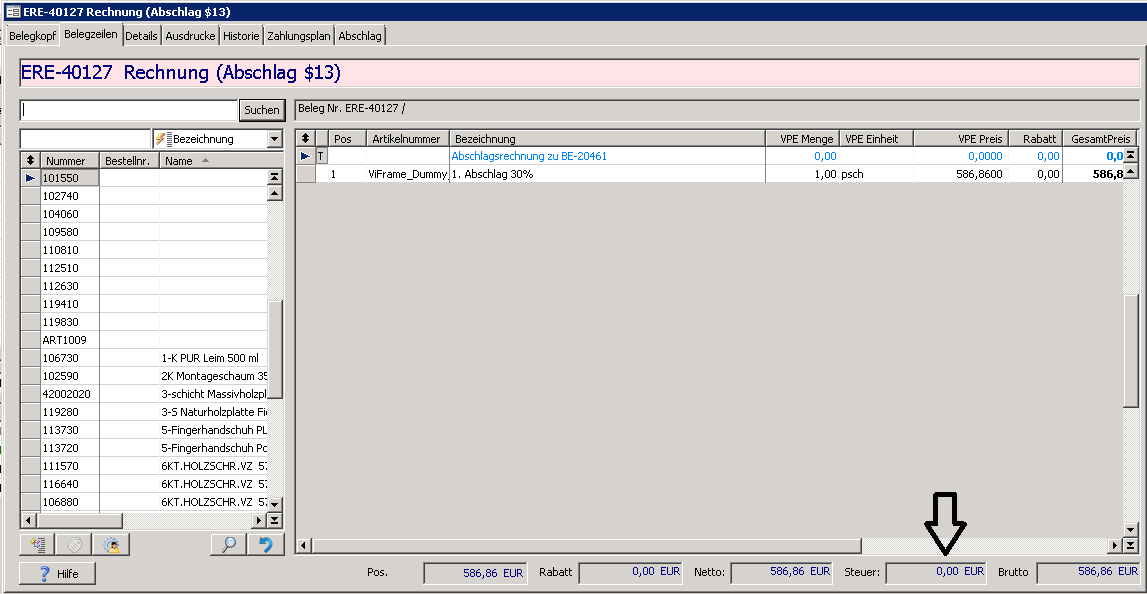

Im Bestellbeleg sind die Daten dann eingetragen:

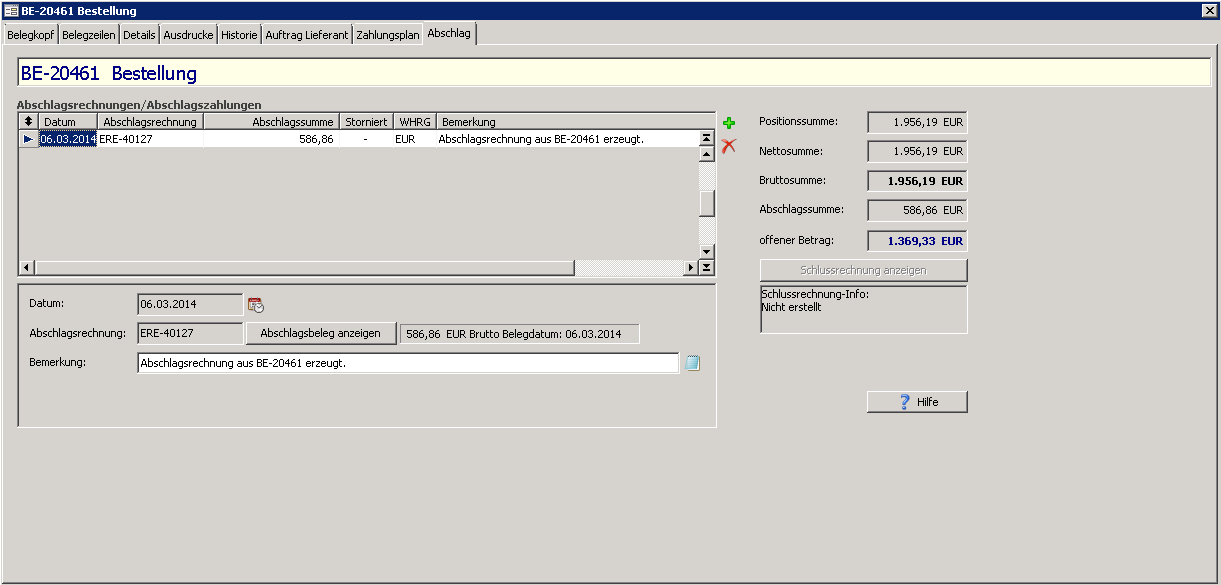

Auf der Seite Abschlag ist dann der Beleg eingetragen und der offene Betrag fortgeführt.

Entsprechend können dann die weiteren Abschlagsbelege und der Schlussrechnungsbeleg erstellt werden.

Hinweis:

Das für die Abschlags- und Schlussrechnungsbelege verwendete Kostenkennzeichen findet sich im Artikel-Zusatzlieferanten, der auch aus dem Artikel aufgerufen werden kann: